Экономики Центральной Азии растут опережающими темпами. По данным Всемирного банка, совокупный ВВП региона (Казахстан, Узбекистан, Кыргызстан, Таджикистан, Туркменистан) в 2024 году превысил $450 млрд, а среднегодовые темпы роста в 2022–2025 гг. держались в диапазоне 4–7%. Однако за этими цифрами скрывается структурный дисбаланс: рынок труда не поспевает за экономикой. Квалифицированных кадров не хватает во всех ключевых отраслях, производительность труда остаётся низкой по мировым меркам, а системы корпоративного обучения и удержания персонала только начинают формироваться. Настоящий разбор посвящён именно этому разрыву — между тем, что требует растущая экономика, и тем, что способен предложить текущий рынок труда.

1. Макроэкономический контекст: экономика растёт быстрее человеческого капитала

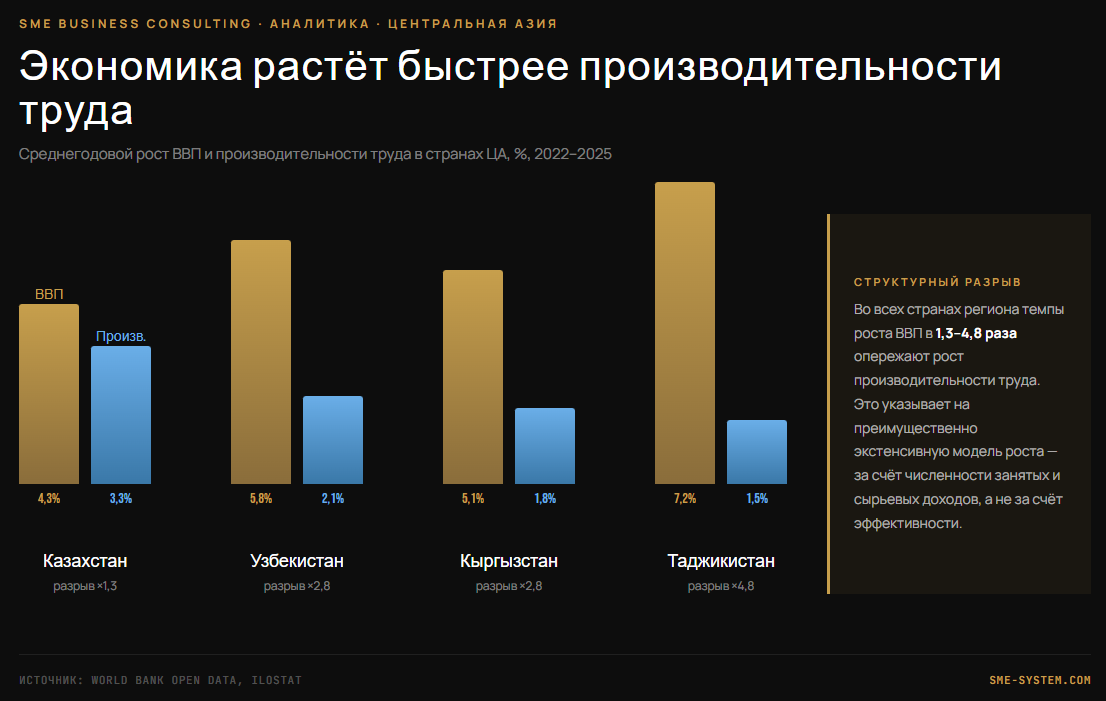

Согласно данным Всемирного банка и национальных статистических агентств, динамика ВВП и производительности труда в странах Центральной Азии выглядит следующим образом (табл. 1).

Таблица 1. Темпы роста ВВП и производительности труда в странах ЦА, 2022–2025 гг.

Источник: World Bank Open Data, ILOSTAT, 2025.

Во всех четырёх странах темпы роста производительности труда отстают от темпов роста ВВП. Разрыв особенно заметен в Таджикистане (почти пятикратный) и Узбекистане (почти трёхкратный). Это означает, что значительная часть экономического роста обеспечена экстенсивными факторами — ростом численности занятых и сырьевой рентой, а не повышением эффективности труда. При продолжении этого тренда конкурентоспособность региона будет снижаться по мере исчерпания демографического дивиденда.

2. Структурный сдвиг: демография и образование

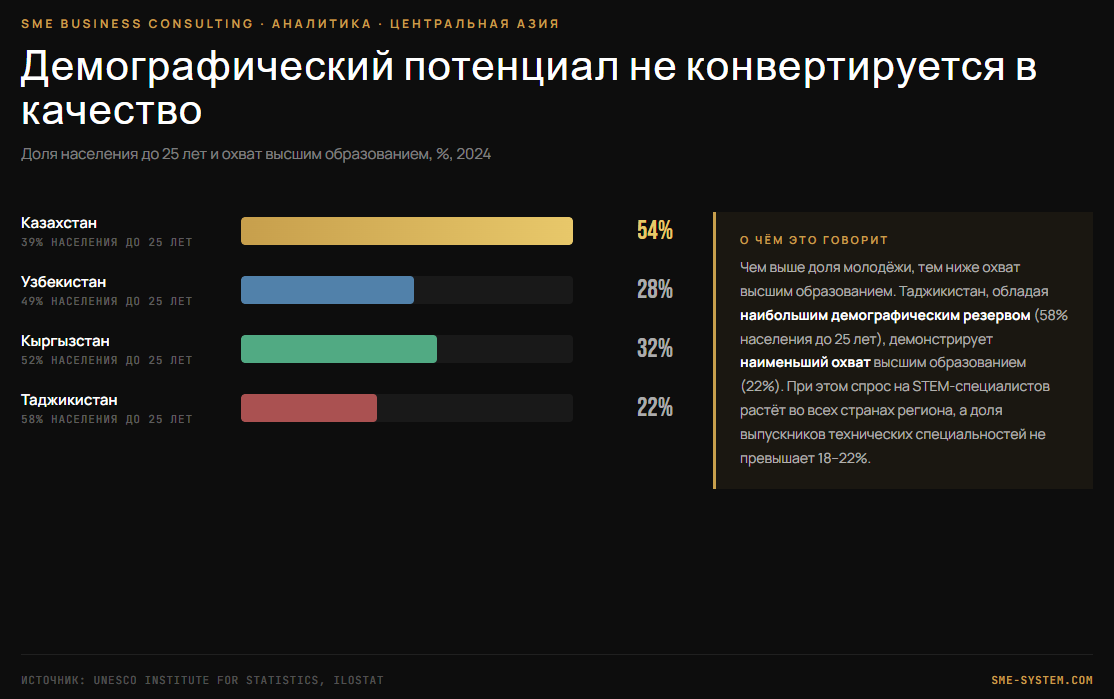

Демографическая ситуация в Центральной Азии неоднородна. В то время как Казахстан приближается к завершению демографического перехода, Узбекистан, Кыргызстан и Таджикистан обладают значительным резервом молодой рабочей силы (табл. 2).

Таблица 2. Демографические и образовательные показатели стран ЦА

Источник: UNESCO Institute for Statistics, ILOSTAT, 2024–2025.

3. Миграция как клапан и как потеря

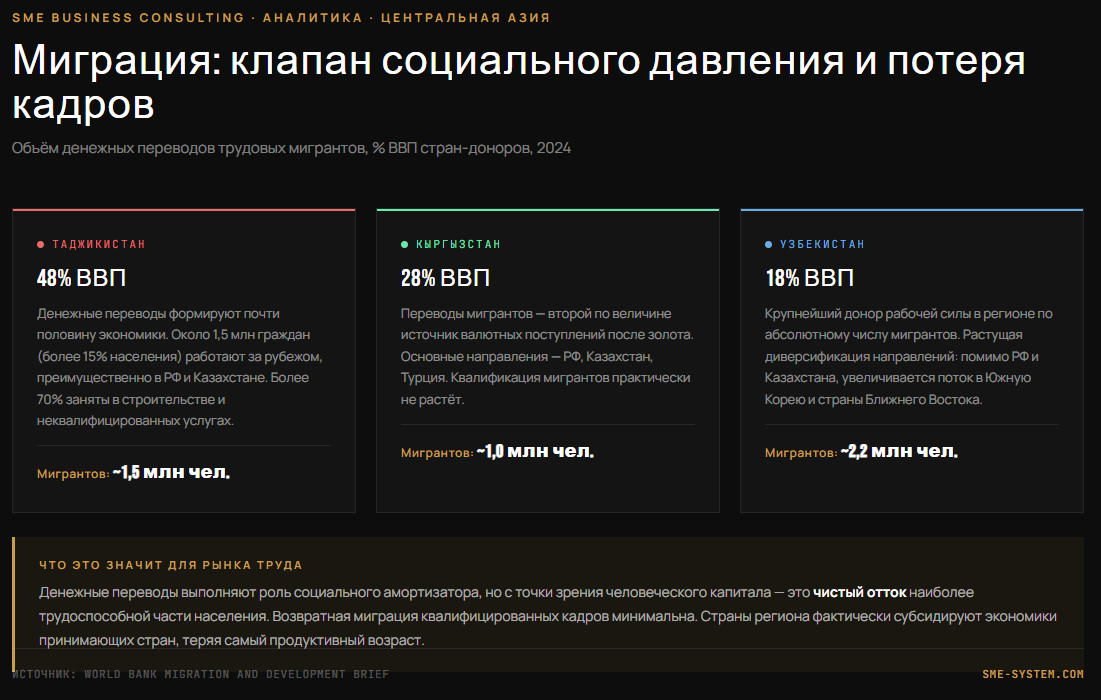

Трудовая миграция из Центральной Азии в Россию и Казахстан остаётся одним из крупнейших экономических потоков в регионе (табл. 3).

Таблица 3. Трудовая миграция из стран ЦА, 2024 г.

Денежные переводы формируют до 48% ВВП Таджикистана и 28% ВВП Кыргызстана, выполняя роль социального амортизатора. Однако с точки зрения рынка труда массовая миграция — это чистый отток наиболее трудоспособной части населения. При этом квалификация мигрантов часто не повышается: по данным МОТ, более 70% трудовых мигрантов из ЦА заняты в строительстве, ЖКХ и неквалифицированных услугах. Возвратная миграция квалифицированных кадров остаётся минимальной.

4. Диагностика: четыре зоны потерь в управлении кадрами

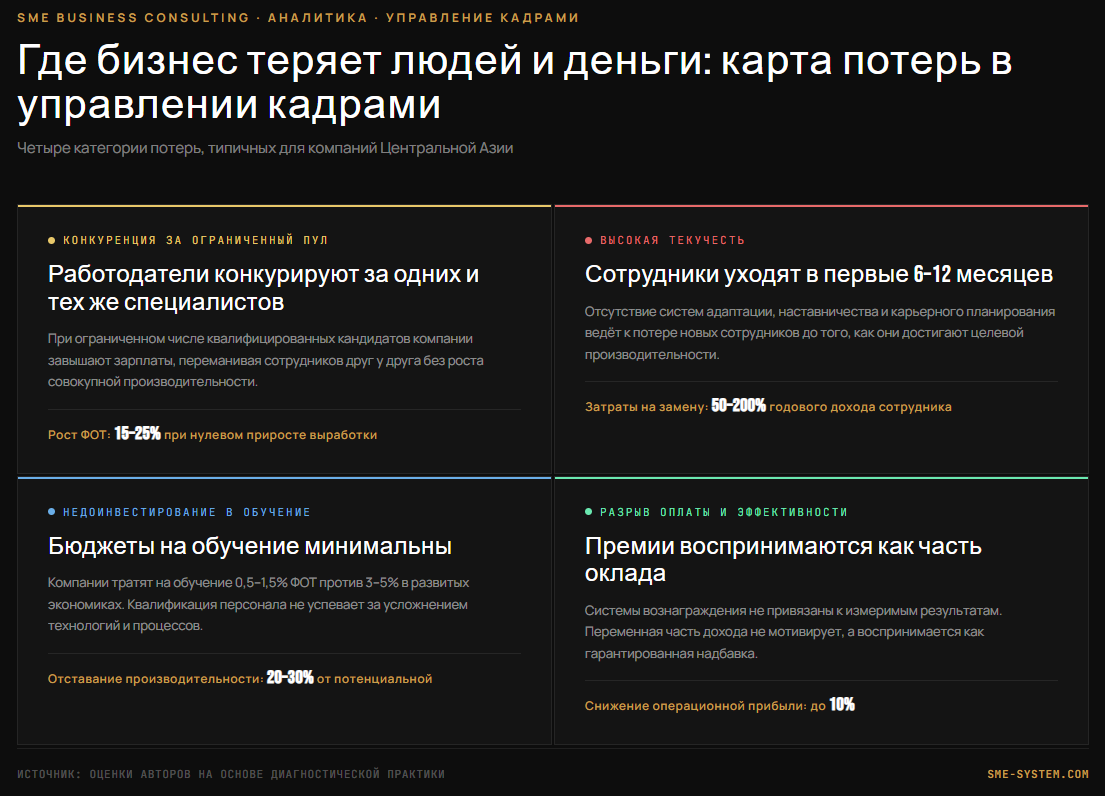

На основе макроэкономических данных и отраслевых наблюдений можно выделить четыре категории операционных потерь в сфере управления персоналом, типичных для компаний Центральной Азии (табл. 4). Оценки основаны на обобщении диагностической практики и общих закономерностей рынка труда.

Таблица 4. Типичные зоны потерь в управлении кадрами в ЦА

Источник: оценки авторов на основе отраслевых данных и диагностической практики.

Принципиальное отличие этих четырёх зон от проблем, описанных в предыдущих материалах серии (промышленность, розничная торговля), — в том, что здесь предметом управления является не товар или процесс, а сам человек. Это предъявляет повышенные требования к качеству управленческих решений и к системности HR-функции. Компании, которые первыми в своих отраслях выстроят полный цикл «подбор — адаптация — развитие — удержание», получат структурное преимущество на рынке труда на 5–7 лет.

5. Выводы

- Кадровый голод — не конъюнктурное, а структурное явление. Во всех странах ЦА темпы роста производительности труда отстают от темпов роста ВВП в 1,5–5 раз. Это означает, что экономический рост пока не создаёт достаточного спроса на квалифицированный труд, но по мере исчерпания демографического дивиденда ситуация будет обостряться.

- Демографический потенциал не конвертируется в качество. Высокая доля молодёжи (до 58% в Таджикистане) не компенсирует низкое качество образования и несоответствие специальностей потребностям рынка.

- Миграция — амортизатор, но не решение. Денежные переводы поддерживают потребление, но отток трудоспособного населения снижает потенциал роста производительности в странах-донорах.

- Четыре зоны потерь — это управленческий вызов. Конкуренция за кадры, текучесть, недоинвестирование в обучение и неэффективные системы мотивации обходятся компаниям в 10–30% операционной прибыли. Устранение этих потерь — не вопрос бюджета, а вопрос архитектуры HR-функции.

- Окно возможностей — 5–7 лет. Компании, которые в этот период выстроят системное управление человеческим капиталом, получат устойчивое конкурентное преимущество на рынке труда всего региона.

Список источников

- World Bank. Open Data: GDP growth, labor productivity. 2024–2025.

- International Labour Organization. ILOSTAT Database. 2025.

- UNESCO Institute for Statistics. Education and Literacy in Central Asia. 2024.

- World Bank. Migration and Development Brief. 2025.

- PwC Central Asia. Youth and Labor Market in Central Asia. 2024.

- OECD. PISA 2022 Results. 2023.