Нефтегазовый сектор Казахстана стоит на пороге крупнейшей трансформации за всю историю. С одной стороны — сохраняющийся базовый глобальный спрос на энергоносители. С другой — жёсткие климатические обязательства, необходимость диверсификации маршрутов и императив технологического перевооружения на фоне истощения зрелых месторождений. Настоящий доклад это попытка заглянуть за горизонт типичных пятилеток и построить многомерную модель развития сектора до 2050 года, оценив не только объемы добычи, но и физику самих добывающих корпораций.

1. Макроэкономический контекст: нефтегаз как фундамент и переходный актив

Исторически нефтегазовый сектор формировал до 15-18% прямого ВВП Республики Казахстан и более 40% с учетом мультипликативного эффекта в смежных отраслях (транспорт, строительство, услуги). За период 2010–2025 гг. добыча нефти колебалась в коридоре 80–90 млн тонн в год, удерживаясь преимущественно за счет расширения проектов на Тенгизе (ПБР), Кашагане и Карачаганаке.

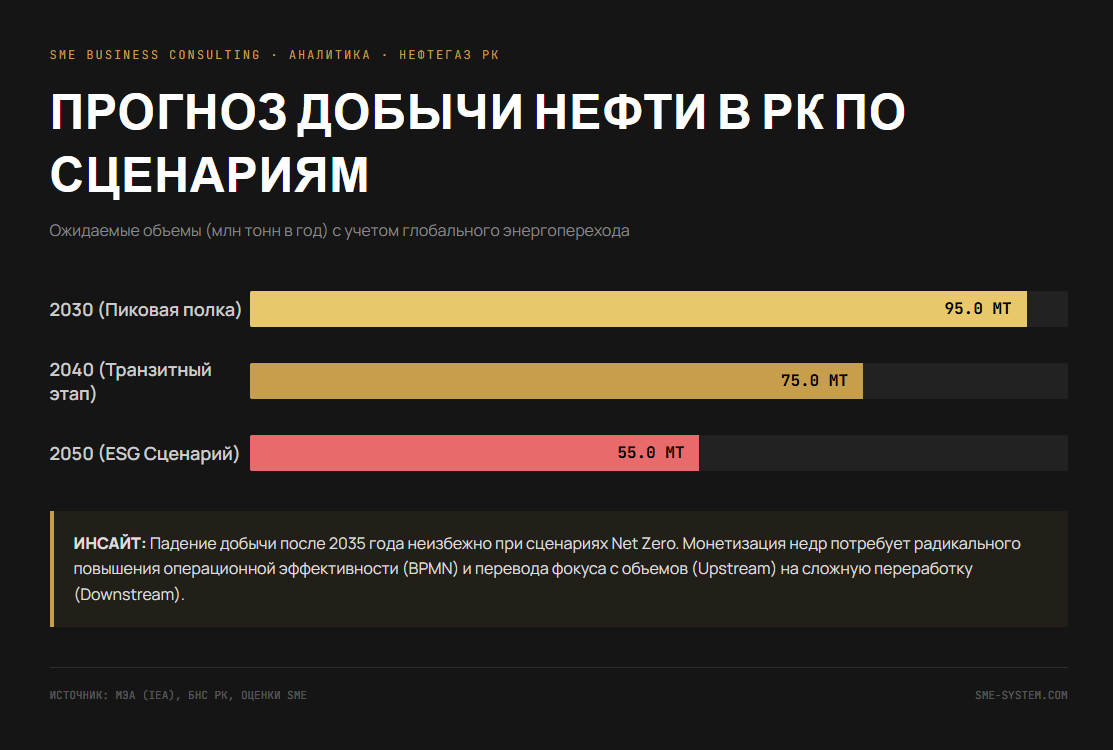

Однако базовая макроэкономическая гипотеза до 2050 года, согласно сценариям Международного энергетического агентства (IEA) и Управления энергетической информации США (EIA), предполагает постепенное прохождение пика мирового потребления нефти в период 2030–2035 гг. Для Казахстана это означает переход отрасли из фазы «безусловного генератора сверхдоходов» в фазу «переходного актива».

Таблица 1. Прогноз добычи нефти и газа в РК по сценариям, 2030–2050

Источник: Агрегированные оценки на базе IEA (World Energy Outlook) и БНС РК.

Сектор не исчезнет, но радикально изменит структуру маржинальности: тяжелая нефть уступит место монетизации товарного газа и глубокой нефтегазохимии.

2. Финансы и инвестиции: накопленный капитал и новые вызовы

За годы независимости в нефтегазовый сектор РК привлечено более $150 млрд прямых иностранных инвестиций (ПИИ). Однако структура будущих капиталовложений (CapEx) претерпит драматические изменения.

Если в предыдущие десятилетия 80% капитала направлялось в Upstream (разведка и добыча сырой нефти), то в горизонте до 2050 года фокус сместится. Отрасли потребуются сотни миллиардов долларов на модернизацию НПЗ под новые экологические классы, строительство заводов по производству полиэтилена и полипропилена, а также создание инфраструктуры улавливания и хранения углерода (CCUS). Риски инвестиционного голода колоссальны: глобальные фонды уже сейчас снижают лимиты на традиционный carbon-intensive бизнес, заставляя нефтегазовые компании конкурировать за капитал с проектами возобновляемых источников энергии (ВИЭ).

Таблица 2. Сценарии потребности в инвестициях в нефтегаз РК до 2050 года, $ млрд

Источник: оценки на базе отчетов Всемирного банка и Deloitte.

3. Технологии и ИИ: цифровое месторождение

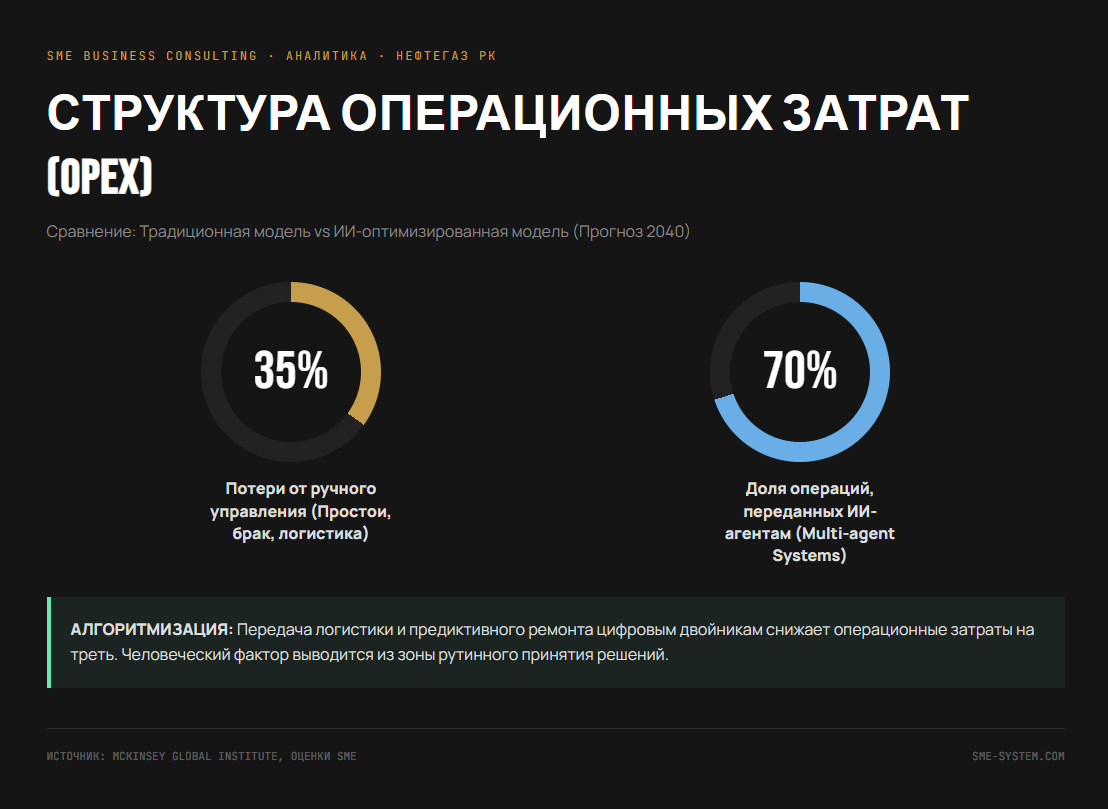

Текущий уровень цифровизации лидеров отрасли (КМГ, ТШО, NCOC) ограничивается локальным внедрением ERP-систем и пилотными проектами «цифровых месторождений». Это автоматизация прошлого, а не инженерия будущего.

К 2040 году более 60% операций на промыслах будут управляться не операторами в диспетчерских, а автономными ИИ-агентами (Multi-agent systems). Генеративный ИИ уже применяется в геологоразведке, где LLM и нейросети обрабатывают терабайты сейсмических 3D/4D данных, сокращая время построения моделей пластов с нескольких месяцев до нескольких дней. В будущем цифровые двойники (Digital Twins) оборудования позволят внедрить абсолютное предиктивное обслуживание, сведя риск внеплановых остановок технологических линий практически к нулю.

Таблица 3. Уровень проникновения ключевых технологий в нефтегазе РК, 2025 vs 2040

4. Человеческий капитал: кто будет управлять сектором в 2050 году?

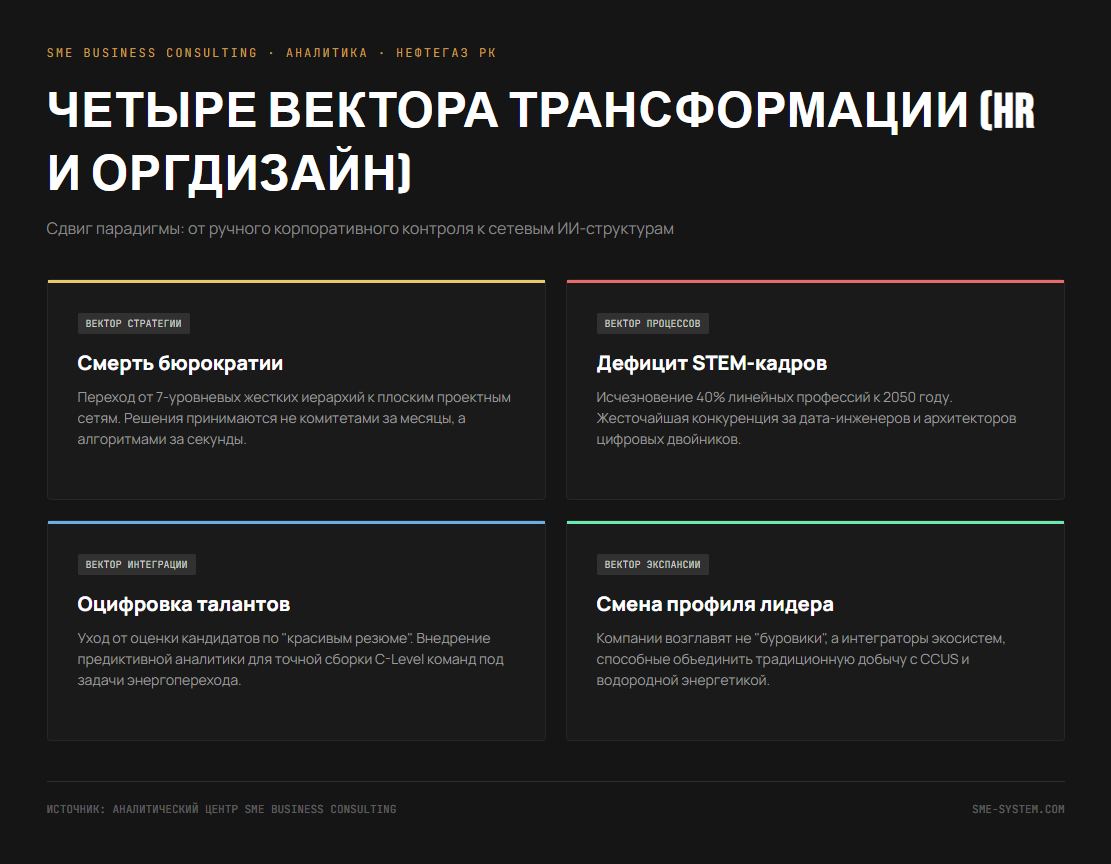

Демографический профиль отрасли сегодня — это стареющий инженерный состав и острый дефицит STEM-специалистов (наука, технологии, инженерия, математика) новой формации.

Развитие алгоритмического управления приведет к тому, что к 2050 году до 40% текущих линейных и операционных профессий в секторе либо исчезнут, либо радикально изменят свой функционал. На смену традиционным бурильщикам и обходчикам придут операторы беспилотных систем и дата-инженеры. Компании столкнутся с жесточайшей конкуренцией за таланты не внутри своей отрасли, а с IT-гигантами.

Таблица 4. Прогноз изменения структуры занятости в нефтегазе РК, 2025–2050

Источник: World Economic Forum, ILO.

5. Организационное развитие и управленческая архитектура

Главная уязвимость текущей модели (как в квазигосударственном секторе КМГ, так и в международных консорциумах) — чудовищная бюрократизация. Иерархические 7-уровневые структуры управления генерируют недопустимую задержку в принятии решений. Согласование бюджетов занимает месяцы, что несовместимо со скоростью транзитной экономики.

Прогноз до 2050 года не оставляет выбора: выживут только компании, перешедшие к сетевым, модульным структурам. Это плоские организации, где рутина передана алгоритмам, а человеческий капитал сфокусирован исключительно на нестандартных задачах и стратегических M&A.

Таблица 5. Эволюция организационной модели нефтегазовой компании РК

Источник: SME Business Consulting.

6. Выводы: сценарии до 2050 года

- Инерционный сценарий (Деградация). Сохранение текущих бюрократических моделей и недостаток инвестиций в нефтегазохимию приведут к падению ВВП отрасли после 2035 года.

- Газовый хаб. Смещение инвестиций в переработку попутного и природного газа, закрытие внутренних дефицитов и экспорт продукции высокого передела (полимеры, удобрения).

- Энергетический хаб (Трансформация). Интеграция традиционной добычи с водородной энергетикой и CCUS. Нефтегазовые компании становятся операторами энергии, а не только недр.

- Управленческая сингулярность. Ключевая развилка произойдет в 2030–2040 годах. Победителями выйдут не те, у кого больше запасов в недрах, а те, кто быстрее перестроит операционный скелет под алгоритмическое управление.

- Смерть бюрократии. Капиталоемкость проектов более не прощает размытой ответственности. Инвестиции в физический капитал без реинжиниринга топ-команд будут вести к прямым убыткам.