1. Макроэкономический контекст: инвестиции, валовая добавленная стоимость и производительность

Согласно данным Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан, за январь–сентябрь 2025 года ключевые показатели обрабатывающего сектора сложились следующим образом (табл. 1).

Таблица 1. Основные показатели обрабатывающей промышленности РК, 9 месяцев 2025 г.

Источник: Бюро национальной статистики РК, Halyk Finance, оценки авторов.

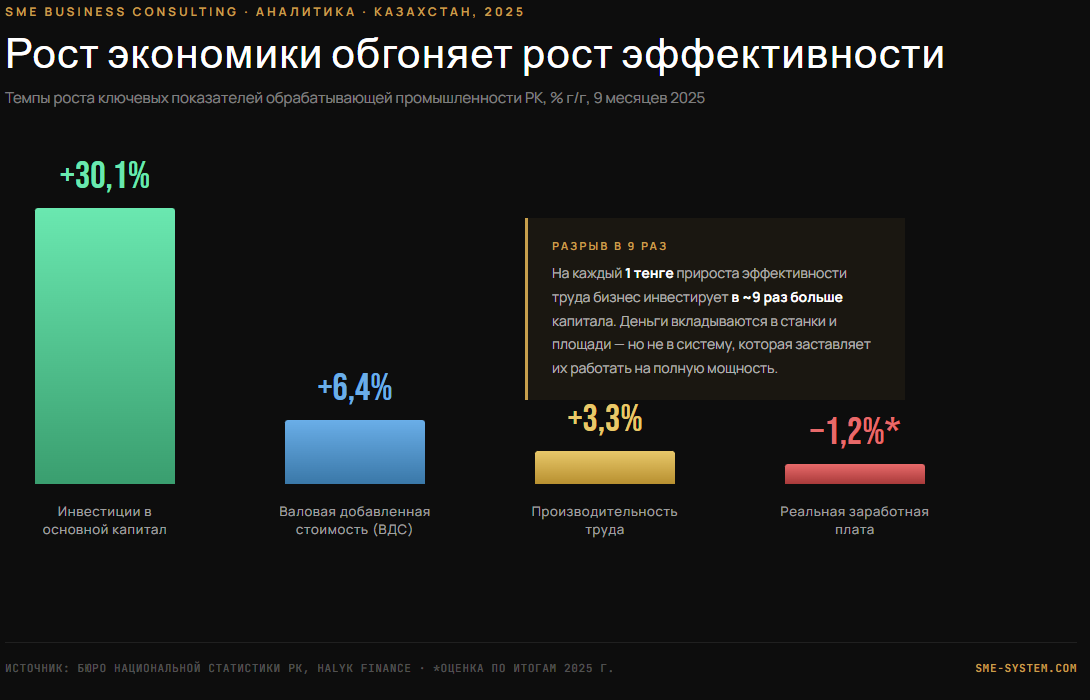

Наиболее наглядно диспропорция видна на рис. 1.

рис. 1.

Инвестиции растут почти в пять раз быстрее добавленной стоимости и в девять раз быстрее производительности труда. Такая структура роста характерна для экстенсивной модели: наращивание физических активов не сопровождается соразмерным улучшением операционной эффективности. Экономическая теория указывает, что при отсутствии комплементарных организационных инноваций отдача от капитала снижается (см., например, Brynjolfsson, Hitt, 2000; Bloom, Van Reenen, 2007). Иными словами, дополнительные станки и производственные линии не дают ожидаемого эффекта, если не перестраиваются бизнес-процессы, оргструктура и система принятия решений.

2. Международные сопоставления: производительность труда

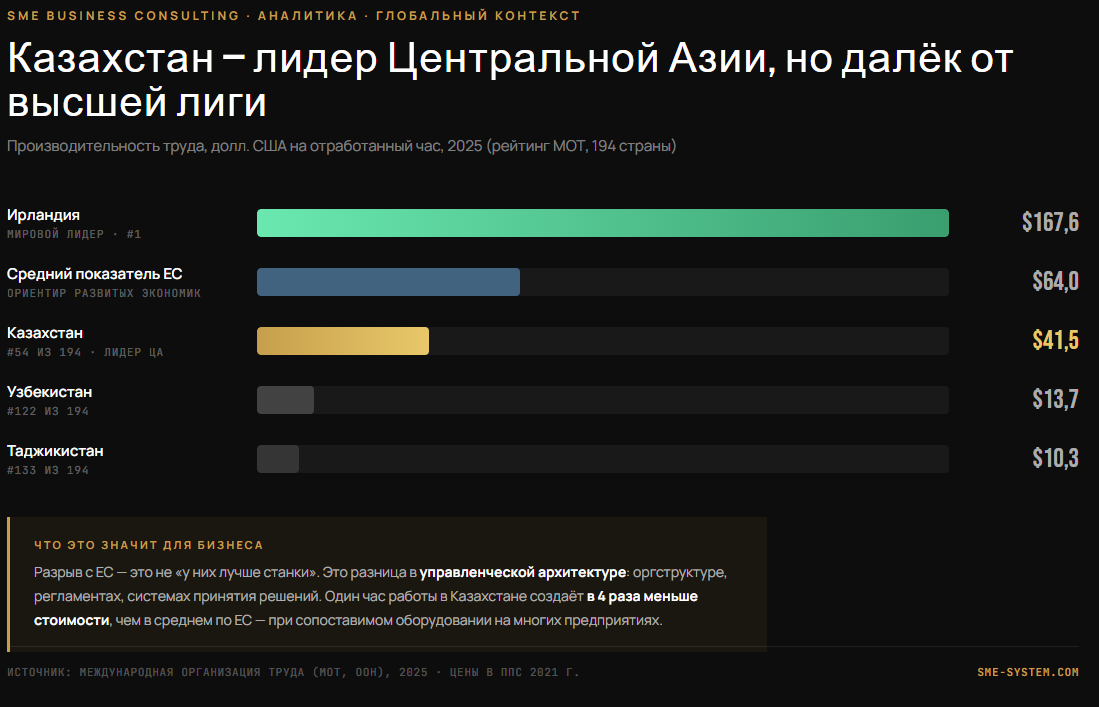

Для оценки глубины разрыва полезно сравнить Казахстан с другими странами. По данным Международной организации труда (ILOSTAT, 2025), производительность труда в стране составляет $41,5 на отработанный час (в постоянных ценах 2021 г., ППС). Это лучший показатель в Центральной Азии, но он значительно уступает развитым экономикам (табл. 2, рис. 2).

Таблица 2. Производительность труда, долл. США на отработанный час, 2025 г.

Источник: ILOSTAT, 2025; расчёты авторов.

рис. 2.

Разрыв между Казахстаном и средним по ЕС составляет 35%, а с ведущими экономиками — более чем четырёхкратный. При этом, по оценкам Всемирного банка, в отдельных отраслях казахстанской промышленности (металлургия, машиностроение) уровень технологического оснащения сопоставим с восточноевропейскими странами ЕС. Следовательно, причина отставания лежит не столько в физическом капитале, сколько в качестве управленческих практик, организации труда и глубине автоматизации процессов. Косвенно это подтверждается данными опросов Всемирного экономического форума: по субиндексу «Качество менеджмента» Казахстан в 2023–2024 гг. занимал позиции ниже 60-го места.

3. Отраслевая структура и её влияние на управленческие риски

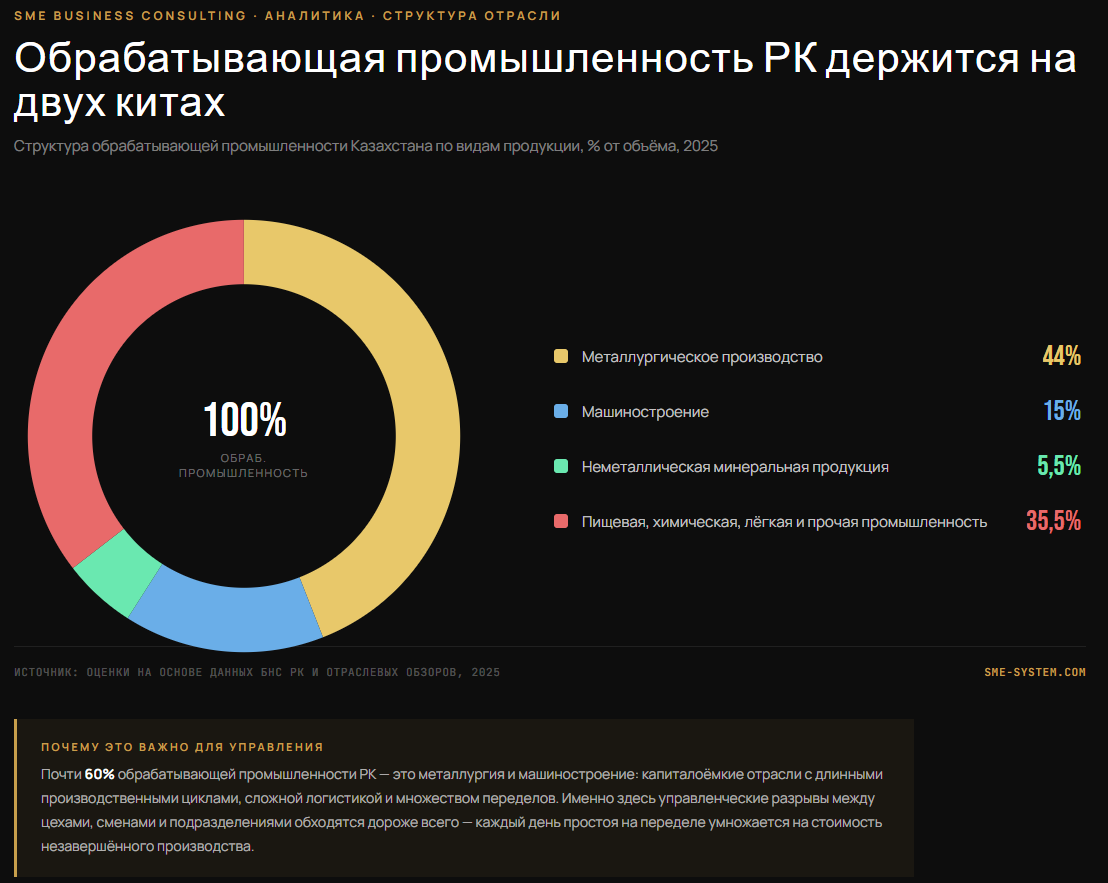

Обрабатывающая промышленность Казахстана имеет ярко выраженную концентрацию в двух сегментах — металлургии и машиностроении (рис. 3).

рис. 3

По оценкам на основе данных БНС РК и отраслевых обзоров, структура обрабатывающего сектора выглядит следующим образом (табл. 3).

Таблица 3. Примерная структура обрабатывающей промышленности РК, 2025 г.

Источник: оценки авторов на основе данных БНС РК.

Такая структура означает, что более половины сектора — это капиталоёмкие производства с длинными переделами, сложной логистикой и высокими требованиями к координации между участками. Управленческие ошибки здесь мультиплицируются: сбой на одном переделе останавливает всю последующую цепочку, увеличивая объём незавершённого производства и замораживая оборотный капитал. В литературе по операционному менеджменту это описывается как эффект «стохастической зависимости» (Hopp, Spearman, 2011): чем больше переделов и чем выше вариабельность времени их выполнения, тем выше потери от недостаточной координации.

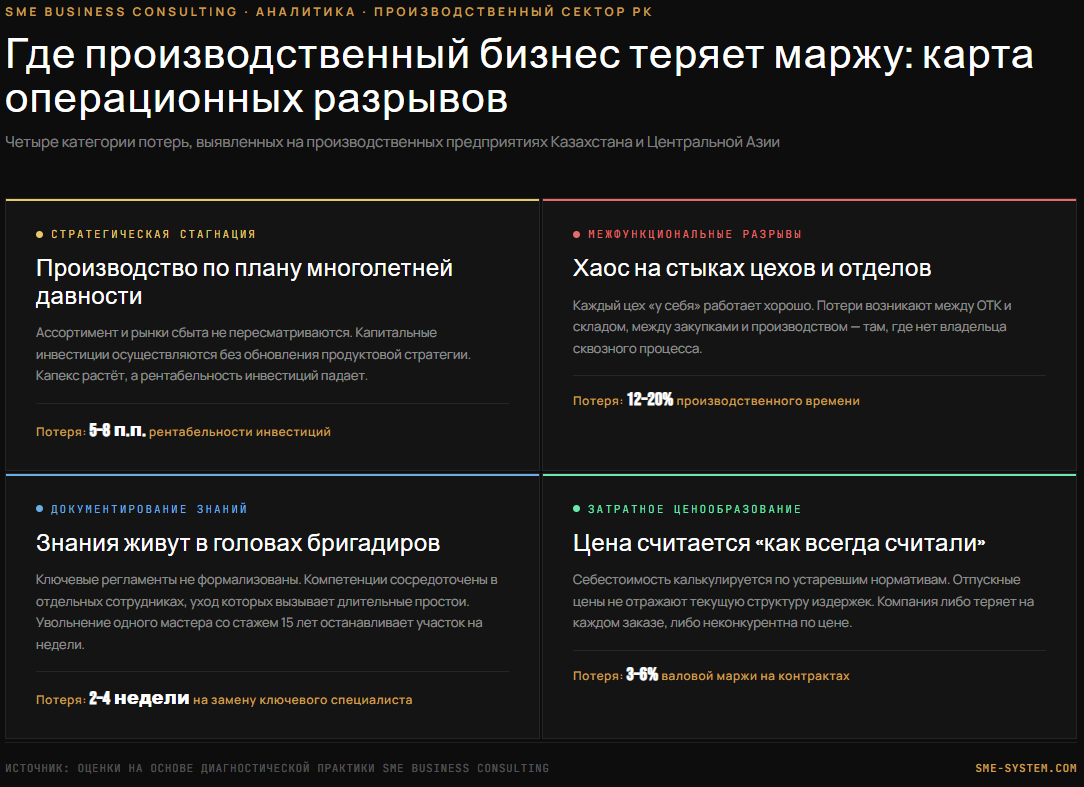

4. Ключевые зоны потерь: диагностика операционных разрывов

На основе отраслевой практики и анализа управленческих моделей производственных компаний РК можно выделить четыре категории операционных потерь, связанных с качеством управления (табл. 4). Данные оценки получены путём обобщения результатов диагностических проектов и экспертных интервью, они не претендуют на статистическую репрезентативность, однако иллюстрируют масштаб проблемы.

Таблица 4. Типичные зоны потерь в производственных компаниях Казахстана

Источник: оценки авторов на основе диагностической практики.

рис. 4.

Важно подчеркнуть, что все четыре категории потерь не связаны напрямую с объёмом инвестиций. Они являются следствием организационно-управленческих дефицитов, которые не устраняются автоматически при закупке нового оборудования. Этот вывод согласуется с исследованиями Всемирного банка (2019) и ЕБРР (2022), которые фиксировали, что на постсоветском пространстве отдача от инвестиций в основной капитал существенно ниже, чем в странах с развитыми институтами корпоративного управления.

5. Выводы

- Структурный дисбаланс. В обрабатывающей промышленности Казахстана темпы роста инвестиций в основной капитал (+30,1%) почти на порядок опережают темпы роста производительности труда (+3,3%). Это свидетельствует о преобладании экстенсивной модели развития и недостаточной отдаче от вложений.

- Отставание в управлении, а не в технологиях. При сопоставимом уровне оборудования производительность труда в РК остаётся на 35% ниже среднеевропейской. Основной резерв лежит в повышении качества операционного менеджмента, внедрении сквозных процессов и формализации управленческих практик.

- Высокая цена операционной разрозненности. В капиталоёмких отраслях, формирующих ядро обрабатывающего сектора, отсутствие владельцев процессов и формализованных регламентов обходится предприятиям в 5–20% производственного времени и 3–8 п.п. маржинальности. Эти потери сопоставимы с прибылью многих производственных компаний.

- Необходимость институциональных изменений. Устранение управленческих разрывов требует не точечных улучшений, а комплексной перестройки организационной архитектуры: от оцифровки и стандартизации процессов до внедрения современных систем мотивации и развития компетенций. Только в этом случае инвестиции в физический капитал начнут приносить ожидаемую отдачу.

Список источников

- Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан. Социально-экономическое развитие РК, январь–сентябрь 2025 г.

- Halyk Finance. Обзор обрабатывающей промышленности РК, 2025.

- ILOSTAT. Labour productivity, output per hour worked, 2025.

- World Bank. Kazakhstan: Improving the Quality of Public Spending, 2019.

- EBRD. Transition Report 2021–2022: Business Unusual.

- Brynjolfsson E., Hitt L. Beyond Computation: Information Technology, Organizational Transformation and Business Performance // Journal of Economic Perspectives, 2000.

- Bloom N., Van Reenen J. Measuring and Explaining Management Practices Across Firms and Countries // Quarterly Journal of Economics, 2007.

- Hopp W.J., Spearman M.L. Factory Physics. 3rd ed. Waveland Press, 2011.