К 2026 году искусственный интеллект перестал быть экспериментальной технологией и стал базовой инфраструктурой - такой же, как электричество или интернет. По оценкам PwC, глобальный вклад ИИ в мировую экономику к 2030 году превысит $15,7 трлн, причём более 40% этого прироста будет обеспечено не технологическими гигантами, а компаниями из традиционных отраслей — промышленности, логистики, розничной торговли. Однако уже сейчас разрыв между организациями, внедрившими алгоритмическое управление, и теми, кто откладывает цифровизацию, становится критическим. Для стран Центральной Азии это не просто вопрос конкурентоспособности, а борьба за включение в глобальные цепочки создания стоимости. Настоящий разбор посвящён тому, как генеративный ИИ пересобирает физику бизнеса — от корпоративной стратегии до операционных процессов - и какие последствия это будет иметь для рынков СНГ и Центральной Азии.

1. Глобальные тренды: экономика переходит на алгоритмическое ядро

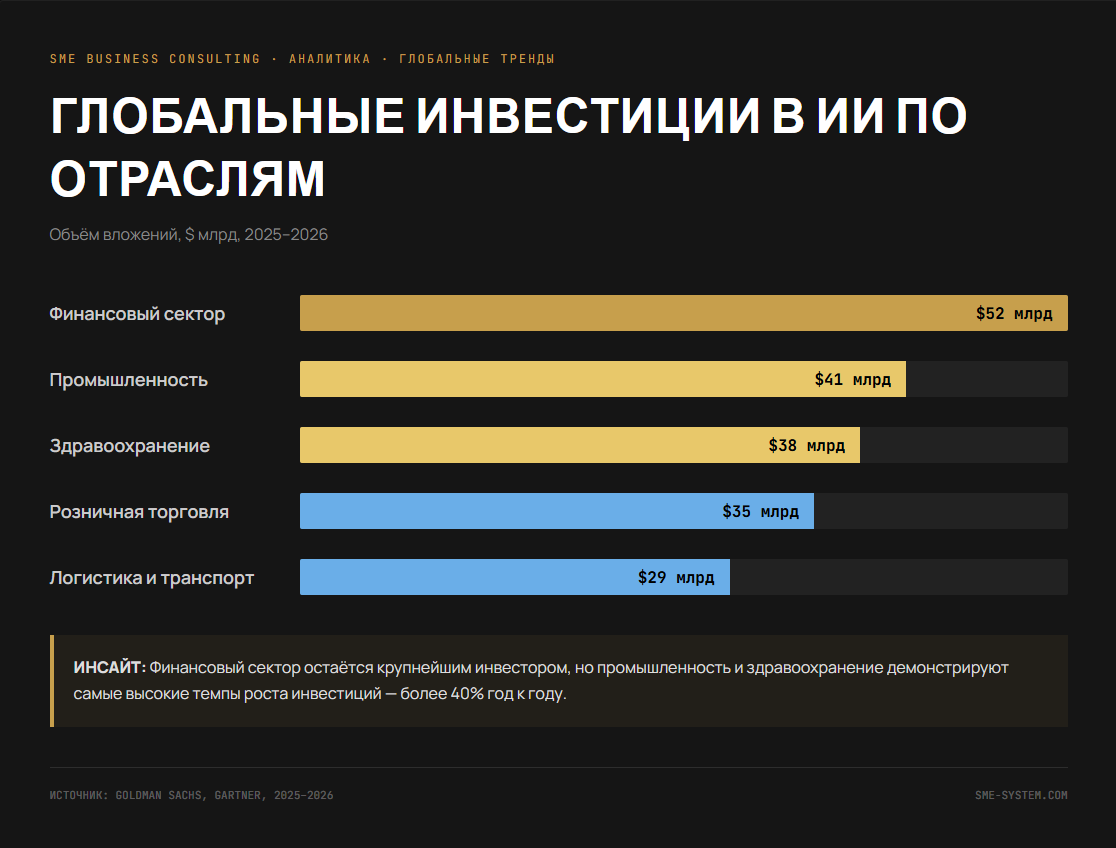

Совокупные инвестиции в технологии искусственного интеллекта растут опережающими темпами, значительно обгоняя динамику традиционных ИТ-бюджетов. По прогнозу Goldman Sachs, глобальные вложения в ИИ-инфраструктуру, платформы и прикладные решения достигнут $300 млрд уже к концу 2026 года. При этом структура инвестиций смещается от исследовательских проектов к промышленному внедрению: если в 2023 году на прикладные решения приходилось около 55% всех затрат, то в 2026 году эта доля, по данным Gartner, превысит 75%.

Таблица 1. Глобальные инвестиции в ИИ по отраслям, 2025–2026 гг.

Важно подчеркнуть, что рост инвестиций сопровождается не менее значимым структурным сдвигом: снижением стоимости внедрения ИИ для среднего бизнеса. Если в 2020 году обучение кастомной модели требовало бюджета от $1 млн и команды data scientist, то к 2026 году развитие мультимодальных моделей и low-code платформ (таких как Microsoft Copilot Studio, Google Vertex AI, Yandex Cloud ML) снизило порог входа до $30–50 тыс. Это означает, что в ближайшие два года конкурентное давление испытают не только корпорации, но и компании с оборотом от $3 млн — то есть ядро предпринимательского сектора Центральной Азии.

2. Структурный сдвиг: от помощников к автономным агентам

Ключевой технологический переход 2025–2026 годов — превращение генеративного ИИ из пассивного инструмента (чат-бот, помощник) в автономного агента, способного принимать решения и выполнять цепочки операций без участия человека. Multi-agent systems (MAS) — архитектуры, где несколько ИИ-агентов кооперируются для решения сложных задач, — стали мейнстримом корпоративной автоматизации.

Конкретные примеры уже вышли за пределы пилотных проектов:

- JP Morgan внедрил агента COiN, который за секунды анализирует коммерческие контракты, на что раньше уходило 360 000 человеко-часов в год.

- Siemens использует цифровых двойников заводов, где ИИ-агенты автономно оптимизируют производственные расписания, сокращая время простоя на 22%.

- Walmart развернул систему переговоров с поставщиками на базе ИИ-агентов, которая обрабатывает 75% рутинных закупочных контрактов без участия человека — с более выгодными условиями, чем при ручных переговорах.

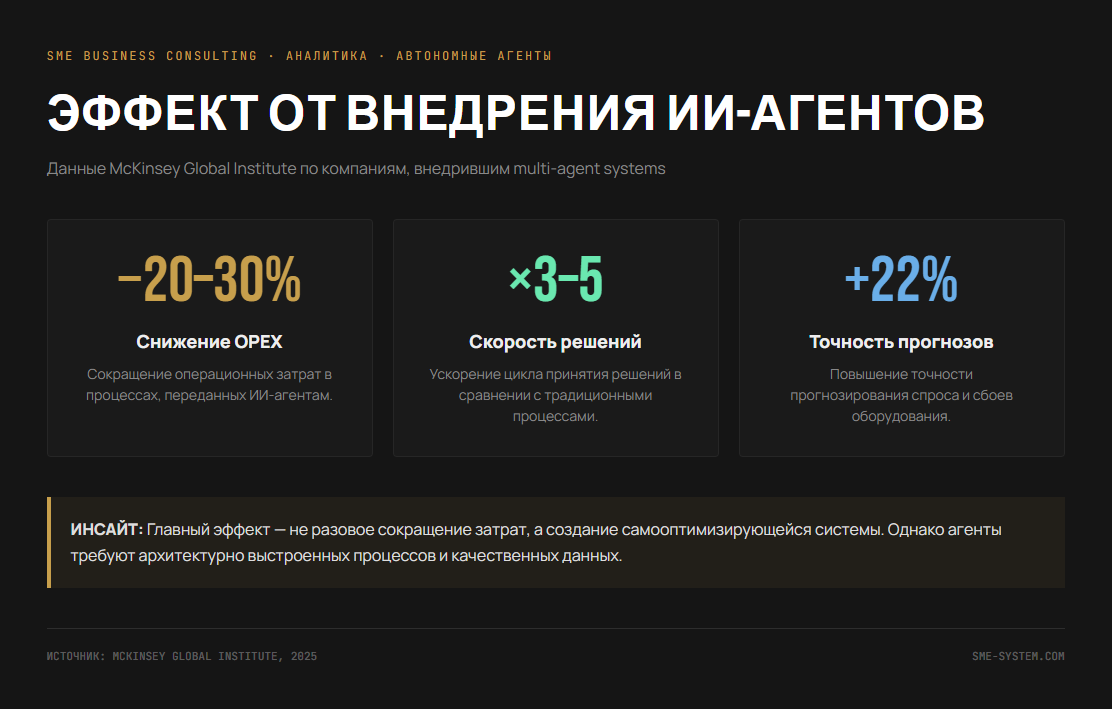

По данным McKinsey Global Institute, компании, внедрившие автономных ИИ-агентов в ключевые бизнес-процессы, уже фиксируют сокращение операционных затрат на 20–30% и увеличение скорости принятия решений в 3–5 раз.

Принципиальное отличие автономных агентов от предыдущих волн автоматизации (ERP, RPA) заключается в том, что они не просто выполняют запрограммированные алгоритмы, а адаптируются к изменяющимся условиям. Это означает, что компания, внедрившая таких агентов, получает не разовый прирост эффективности, а постоянно самооптимизирующуюся систему. Однако это же свойство предъявляет гораздо более высокие требования к качеству исходных данных и архитектуре бизнес-процессов: агент, обученный на хаотичных данных, будет масштабировать хаос с огромной скоростью.

3. Центральная Азия и СНГ: поздний старт или окно возможностей?

Уровень проникновения ИИ в странах Центральной Азии и СНГ (без учёта РФ) остаётся невысоким по сравнению с развитыми экономиками, однако динамика последних двух лет показывает, что регион находится в точке стратегического перелома.

Таблица 2. Уровень проникновения ИИ в странах Центральной Азии, 2025 г.

Источник: IDC Emerging Markets AI Survey, World Bank Digital Development Report, 2025.

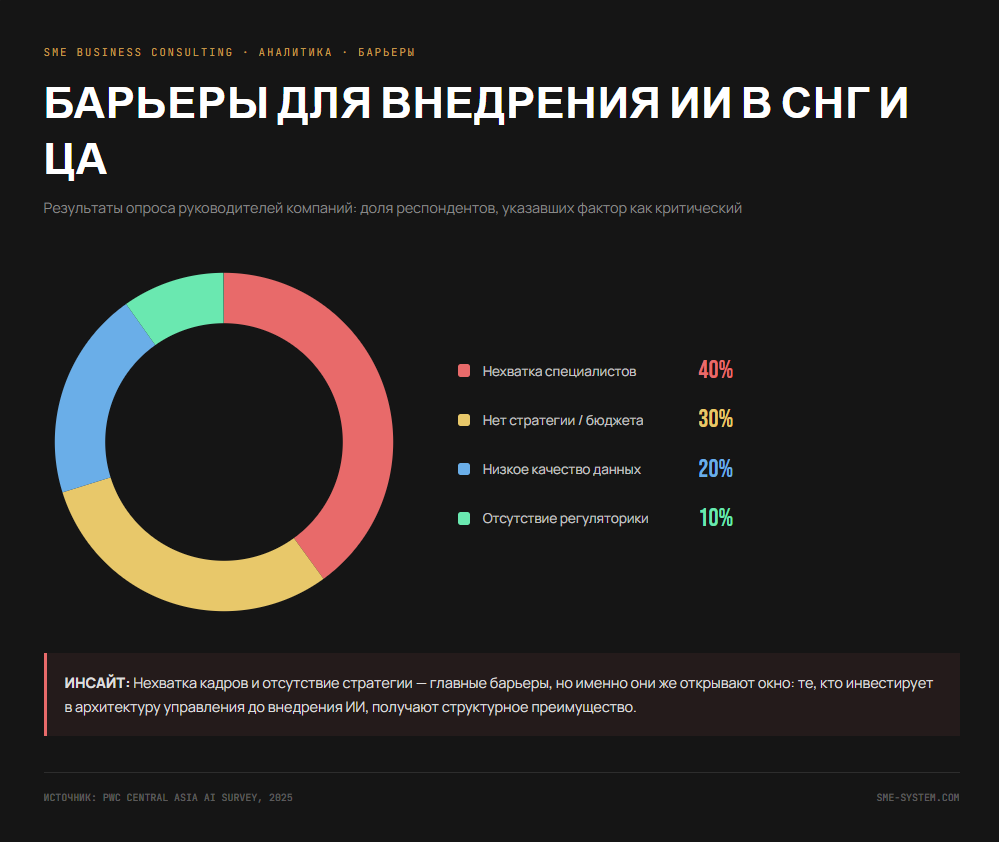

Цифры показывают, что Казахстан является очевидным региональным лидером, а Узбекистан демонстрирует наиболее высокие темпы прироста инвестиций (в 2,3 раза за 2024–2025 гг.). При этом опросы, проведённые PwC среди руководителей компаний региона, выделяют три главных барьера для внедрения ИИ (см. рис. 3).

Однако было бы ошибкой интерпретировать текущее отставание исключительно как слабость. Исторические прецеденты показывают, что регионы, позже входящие в технологический цикл, часто перепрыгивают через промежуточные этапы. Центральная Азия не обременена массой легаси-систем (устаревших ERP, самописных решений 1990-х годов), которые в западных компаниях требуют многомиллионных бюджетов на миграцию данных. У казахстанского или узбекского производственного холдинга есть возможность строить сразу ИИ-нативные процессы — при условии, что сначала будет спроектирована архитектура этих процессов, а не оцифрован существующий хаос.

4. Четыре вектора ИИ-трансформации: как алгоритмы пересобирают бизнес

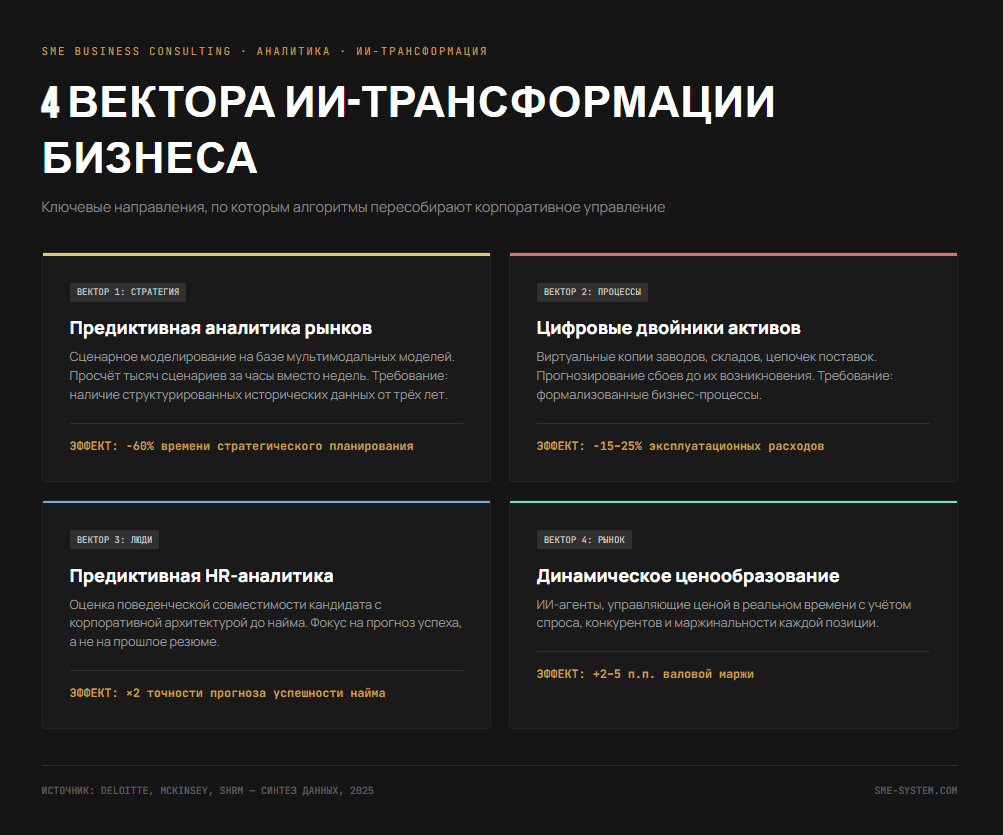

Искусственный интеллект не является универсальным решением, одинаково применимым ко всем аспектам управления. Его внедрение происходит по четырём ключевым векторам, каждый из которых предъявляет свои требования к готовности компании.

Стратегическое прогнозирование и рыночная аналитика

ИИ-модели, обученные на массивах рыночных данных, способны выявлять паттерны, недоступные человеческому анализу. Речь идёт не просто об аналитике, а о сценарном моделировании: система просчитывает тысячи вариантов развития событий при изменении макроэкономических параметров. Компании, использующие такие инструменты (например, Einstein AI от Salesforce или кастомные решения на базе LLM), сокращают время стратегического планирования с кварталов до дней. Однако критическое условие — наличие в компании структурированных исторических данных минимум за три года.

Операционная эффективность и цифровые двойники

Производственные и логистические компании внедряют цифровых двойников — виртуальные копии физических активов, которые в реальном времени симулируют и оптимизируют их работу. В отличие от классических ERP, цифровой двойник не просто фиксирует операцию, а предсказывает сбой до его возникновения и предлагает корректирующее действие. По данным Deloitte, внедрение цифровых двойников сокращает эксплуатационные расходы на 15–25%. Барьером здесь является не стоимость технологии, а отсутствие формализованных бизнес-процессов: нельзя создать цифрового двойника того, что не описано.

Управление талантами и предиктивная HR-аналитика

ИИ-инструменты в HR смещают фокус с оценки прошлого опыта кандидата (резюме) на прогнозирование его поведенческой совместимости с конкретной корпоративной средой. Системы на базе машинного обучения анализируют тысячи параметров — от когнитивных паттернов до стиля принятия решений — и предсказывают вероятность успеха кандидата в конкретной роли с точностью, вдвое превышающей традиционные методы. Для рынков с острым кадровым дефицитом (а к ним относится весь регион Центральной Азии) это не опция, а необходимость.

Динамическое ценообразование и управление выручкой

Розничные сети и e-commerce платформы всё активнее передают алгоритмам функцию ценообразования. ИИ-агенты анализируют эластичность спроса, действия конкурентов, остатки на складе и маржинальность в реальном времени, устанавливая оптимальную цену для каждой позиции. Результат — рост валовой маржи на 2–5 процентных пунктов без увеличения объёмов продаж.

Принципиально важно, что все четыре вектора объединяет одно условие: эффект от ИИ прямо пропорционален качеству управленческой архитектуры, в которую он встраивается. Алгоритм, помещённый в среду без описанных процессов и без чёткой системы принятия решений, не просто бесполезен — он ускоряет разрушение стоимости, принимая ошибочные решения с недоступной человеку скоростью.

5. Выводы

- ИИ в 2026 году — не конкурентное преимущество, а гигиенический фактор. Компании, не имеющие алгоритмического ядра в ключевых процессах, будут проигрывать не в эффективности, а в самом праве оставаться на рынке. Порог входа снизился до $30–50 тыс., и это означает, что конкуренция за счёт ИИ станет повсеместной уже в горизонте двух лет.

- Глобальные инвестиции в генеративный ИИ превысят $300 млрд к концу 2026 года, причём доля прикладных промышленных решений впервые превысит долю исследовательских проектов. Центр тяжести смещается из лабораторий в заводские цеха и офисы.

- Автономные агенты — главный технологический прорыв. Компании, внедрившие multi-agent systems, фиксируют сокращение операционных затрат на 20–30% и ускорение принятия решений в 3–5 раз. При этом риски — ошибка агента, масштабированная на весь бизнес, — требуют предварительной архитектурной подготовки.

- Центральная Азия имеет уникальное окно возможностей. Низкая обременённость легаси-системами позволяет строить ИИ-нативные процессы сразу, минуя промежуточные этапы. Для Казахстана и Узбекистана это шанс войти в глобальные цепочки создания стоимости на правах технологически оснащённых партнёров.

- Эффект от ИИ не является автоматическим. Он прямо зависит от качества управленческой архитектуры. Хаос, оцифрованный алгоритмами, остаётся хаосом — только движется быстрее. Инвестициям в ИИ должна предшествовать или сопутствовать инвестиция в систематизацию процессов и данных.

Список источников

- PwC. Global Artificial Intelligence Study: Sizing the Prize. 2024.

- Goldman Sachs. AI Investment Forecast. 2025.

- Gartner. Hype Cycle for Artificial Intelligence. 2025.

- McKinsey Global Institute. The State of AI. 2025.

- Deloitte. Digital Twins in Manufacturing. 2025.

- IDC. AI Spending in Emerging Markets. 2025.

- World Bank. Digital Development in Central Asia. 2025.

- PwC Central Asia. AI Adoption Survey. 2025.